Коронавируст халдварын цар тахлын хорио цээрийн дэглэмийн үеийн эдийн засгийн хямрал гүнзгийрч байна. Хөл хориог сулруулсан ч үйлдвэрлэл, үйлчилгээ, худалдааны салбарын үйл ажиллагаа төдийлөн сэргэсэнгүй. Өнгөрсөн долоо хоногт худалдааны төвүүдийн үйл ажиллагааг нээсэн. Гэтэл лангуу түрээслэн өөрөө өөртөө ажлын байр бий болгодог олон хүн түрээсийн гэрээгээ цуцлан бараагаа хураажээ. Энэ явдал эдийн засгийн хямрал хэрхэн гүнзгийрч буйг тодорхой илтгэлээ.

…Хамгийн гол нь нэг хэсгийг биш, нийтээр нь дэмжиж, эдийн засгаа идэвхжүүлэх шаардлагатай байна. Иргэдэд дэмжлэг өгчихвөл тэд эд хөрөнгөө ломбардад тавих шаардлагагүй болно. Аж ахуйн нэгжүүд орлоготой болчихвол бизнесийн зээлийнхээ хүүг саадгүй төлчихнө…

Олон мянган иргэн ажлын байргүй, орлогогүй болох нь илэрхий болов. Ниймгийн эмзэг бүлгийн хэсгийнхэн аль хэдийн орлогогүй болжээ. Улаанбаатар хотын захын хорооллын нэгэн хүнсний дэлгүүрт зурагтаа барьцаалан зээл авсан тохиолдол гарсан нь иргэд орлогогүй болсны тод жишээ юм.

Шинээр эмхлэн байгуулагдсан Засгийн газрын хамгийн түрүүнд хийх ажил бол иргэддээ орлогын дэмжлэг үзүүлэх. Шулуухан хэлэхэд 1-2 сарын хэрэгцээг хангах мөнгөн тэтгэмж олгох хэрэгтэй байна. УИХ-ын гишүүд Коронавируст халдвар (Ковид-19)-ын цар тахлаас урьдчилан сэргийлэх, тэмцэх тухай хуульд нэмэлт, өөрчлөлт оруулах хуулийн төслийг санаачиллаа. Гурван бүлэг гишүүд уг хуулийн төсөлд нэмэлт, өөрчлөлт оруулах санал гаргасан. Эдгээрийг нэгтгэж хэлэлцэхээр шийдвэрлээд байгаа.

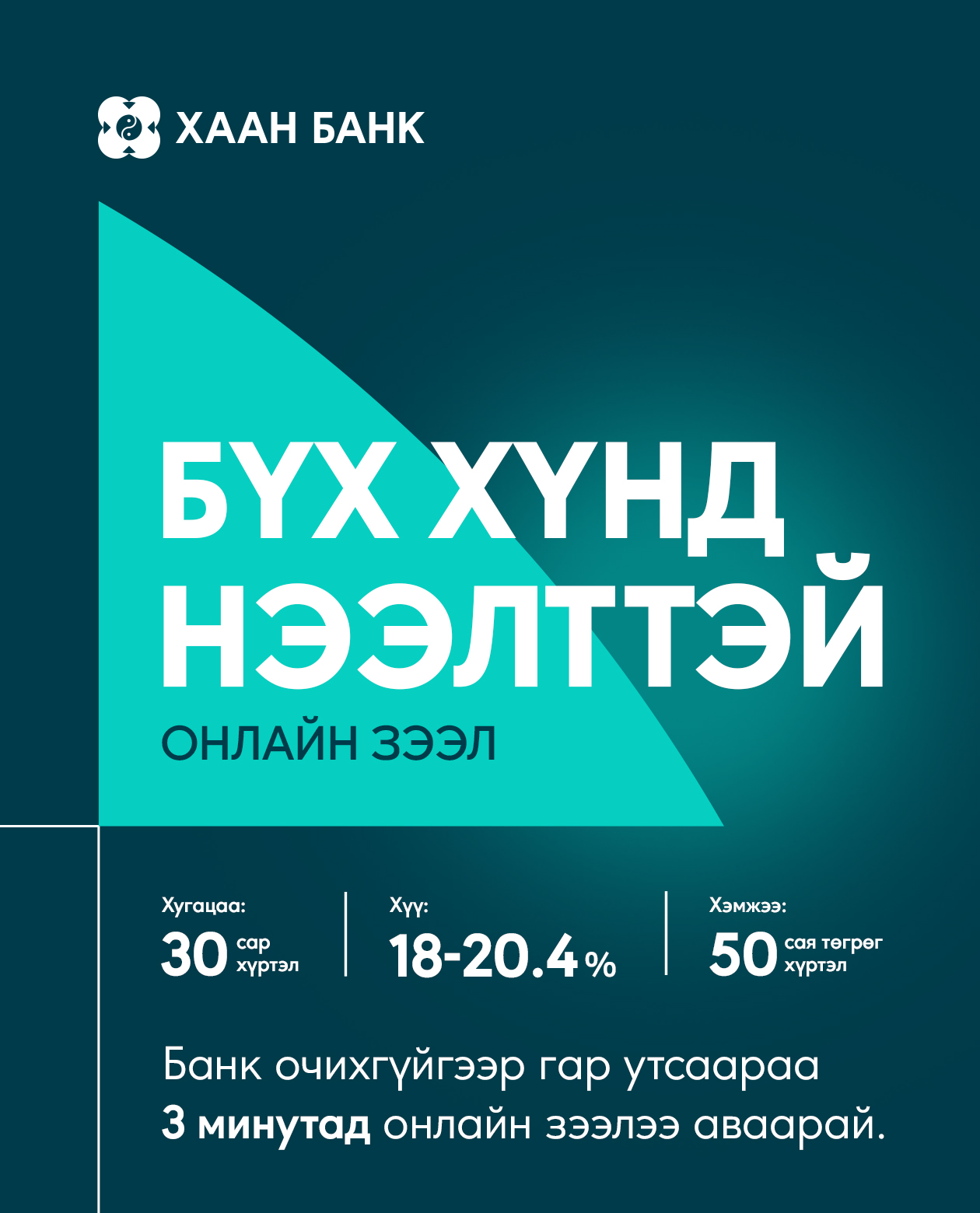

Хуулийн төсөлд нэмэлт, өөрчлөлт оруулах санаачилгуудаас УИХ-ын гишүүн Г.Амартүвшин, Х.Ганхуяг, Г.Дамдинням нарын банк болон банк бус санхүүгийн байгууллагын бизнесийн зээлийн хүүгийн 50 хувийг төрөөс хагас жилийн хугацаанд хариуцах санал олны анхаарлыг ихээхэн татаж байна. Тэд үүнээс гадна зээлийн эргэн төлөлтийг энэ оныг дуустал сунгах санаачилга гаргаад буй. Банкууд 17 их наяд төгрөгийн зээл гаргасны тал нь буюу 8.5 их наяд нь бизнесийн зээл аж. Ийм төрлийн зээлийн хүүгийн төлбөр жилд 1.6 их наяд төгрөг болж буй юм байна. Хүүгийн төлбөр хагас жилд 800 тэрбум төгрөг болно. Үүний 50 хувийг төрөөс даана гэвэл 370 орчим тэрбум төгрөг болох тооцоо гарчээ.

Энэ бол зөвхөн банкны зээлийн хүүгийн хөнгөлөлтийн тооцоо. Харин банк бус санхүүгийн байгууллагуудын зээлийн хүүгийн төлбөрийг хөнгөлөхөд хугацаанаас хамаарч, 200-400 тэрбум төгрөг шаардлагатай аж. Банкны бизнесийн зээл дунджаар жилийн 16.5 хувийн хүүтэй. Тэгвэл банк бус санхүүгийн байгууллагуудын зээлийн хүүгийн дундаж 36 хувь байдаг. Тиймээс зээлийн хүүгийн төлбөр өндөр байх нь дамжиггүй.

Хууль санаачлагчид Засгийн газар бонд гаргавал Монголбанк худалдаж авахад бэлэн гэж тайлбарлаж байна. Монголбанкны ерөнхийлөгч Б.Лхагвасүрэн Засгийн газар бонд гаргавал худалдаж авахад бэлэн гэж удаа дараа мэдэгдсэн. Төвбанкны үнэт цаасны үлдэгдэл 7.6 наяд төгрөгт хүрээд байна. Тэрбээр Засгийн газар 2-3 их наяд төгрөгийн бонд гаргасан ч худалдаж авч чадна. Бизнесийн зээлийн хүүг хагас жилд 50 хувиар хөнгөлөхийн тулд 700 орчим тэрбум төгрөгийн бонд гаргах шаардлагатай болох нь.

Уг хуулийг санаачилсан гурван гишүүн нэгдмэл сонирхолтой этгээдүүд гэдэг нь тодорхой болов. Тэд хамтарсан компани байгуулан Монгол Улсын хөгжлийн банкнаас 33 тэрбум төгрөгийн зээл авчээ. Олон нийт тэднийг өөрсдийнхөө зээлийн хүүг бууруулах ашиг сонирхлын зөрчилтэй хууль санаачиллаа гэж буруутгалаа. Тэд Хөгжлийн банкны хөнгөлөлттэй зээл үүнд хамаарахгүй гэсэн тайлбар хийсэн. Гэхдээ аль хэдийн хөнгөлөлттэй зээл авчихсан хүмүүс гэдгийг ойлгох хэрэгтэй.

Үүгээр зогсохгүй УИХ-ын гишүүн Х.Булгантуяа нар барьцаалан зээлдэх үйлчилгээ буюу ломбардын зээлийн хүүг гурван хувь болгох шийдвэр гаргуулах төсөл өргөн мэдүүлсэн. Өөрөөр хэлбэл, ломбардууд банк санхүүгийн байгууллагуудтай ижил түвшний хүүтэй болно гэсэн үг. Ломбардуудын зээлийн хүү сарын 8-10 хувь байдаг. Зээлийн хүүг нь бараг гурав дахин бууруулах нь. Энэ бол зурагтаа барьцаанд тавьж мөнгө зээлээд хүнсээ худалдаж авч буй хүмүүст үзүүлэх дэмжлэг. Тэд өндөр хүүтэй мөнгө зээлээд эргүүлэн төлж чадахгүй, барьцаа хөрөнгөө алдах магадлал өндөр. УИХ-ын гишүүд энэ мэтээр иргэд, аж ахуйн нэгжүүдийг дэмжих бодлого хэрэгжүүлэхээр ажиллаж байна. Энэ бол хэсэгчилсэн дэмжлэг. Ийм бодлого хэрэгжүүлсний дараа зээлгүй иргэдийг хэрхэн дэмжих вэ. Үнэхээр байгаа оносон зөв бодлого байж чадах уу.

Дээр дурдсанчлан Засгийн газар иргэдэд бэлэн мөнгө олгож, хэрэглээг нь дэмжих бодлого баримтлах нь зөв. Товчхондоо, Ерөнхийлөгч Х.Баттулгын санаачилсан өрх бүрийн орлогыг дэмжих бодлогыг зөв гэж хэлээд байна. Ерөнхийлөгч өрх бүрт нэг сая төгрөгийн хүнсний баучер тараах санал гаргасан. Энэ бол явцуу хүрээтэй санаачилга. Яагаад гэвэл зөвхөн хүнс худалдаж авахад зориулсан баучер олгоно гэж буй. Үүнээс өрх бүрт нэг сая төгрөг гэж тэгшитгэх нь буруу. Хүмүүс хувьцааг нь эзэмшдэг хүнсний үйлдвэрүүдээ дэмжлээ гээд эсэргүүцээд эхэлсэн. Мөн хүмүүс уг санаачилгыг ирэх сонгуульд оноо цуглуулах гэсэн арга хэмээн харж буй. Уян хатан биш, тэгшитгэсэн хэлбэр нь зөв бодлогоо нурааж байгаа хэрэг.

Гадаадад ийм төрлийн тэтгэмжийг нэг иргэний сарын хэрэглээг нь тооцон гаргаж, өрхийн гишүүний тоогоор олгож буй. Ерөнхийлөгч бол хоёр ам бүлтэй өрхөд ч нэг сая, долоон ам бүлтэйд нь ч нэг сая төгрөг олгоё гэж муйхарласан. Хоёр болон долоон ам бүлтэй гэр бүлийн хэрэглээ харилцан адилгүй гэдгийг хэн ч ойлгоно. Тэгэхээр Засгийн газар нэг иргэний сарын хэрэглээг нь тооцоод, өрхийн гишүүнийх нь тоогоор дэмжлэг үзүүлэх хэрэгтэй. Дэмжлэг нь зөвхөн хүнс худалдаж авах биш, үйлдвэрлэл, үйлчилгээ, худалдааг дэмжсэн байвал зөв. Эдийн засгийн нэг хэсгийг биш, иргэдийн хэрэглээгээр дамжуулж идэвхжлийг бүхэлд нь сэргээх хэрэгтэй гэсэн санаа юм.

Засгийн газар 100 хоногт багтаан “Ковид-19”-ийн вакцин оруулж ирэхээ мэдэгдсэн. Гурван сарын хугацаанд гэсэн үг. Тэгвэл Засгийн газар нэг иргэндээ сард 100 мянган төгрөгийн тэтгэмж олголоо гэж бодъё. Тэгвэл вакцин оруулж иртэл хүн бүрт 300 мянган төгрөгийн тэтгэмж олгох болно. Манай улс 3.3 сая иргэнтэй гээд тооцвол нэг их наяд төгрөгийн зардал гарна. Сар бүр 100 мянган төгрөг авч буй хүүхдүүдээ, цалингаа бүрэн авч буй төрийн албан хаагчдаа хасвал зардал улам багасна. Хамгийн гол нь нэг хэсгийг биш, нийтээр нь дэмжиж, эдийн засгаа идэвхжүүлэх шаардлагатай байна. Иргэдэд дэмжлэг өгчихвөл тэд эд хөрөнгөө ломбардад тавих шаардлагагүй болно. Аж ахуйн нэгжүүд орлоготой болчихвол бизнесийн зээлийнхээ хүүг саадгүй төлчихнө. Тэгэхээр ямар бодлого зөв бэ гэдэг нь ойлгомжтой байгаа биз.